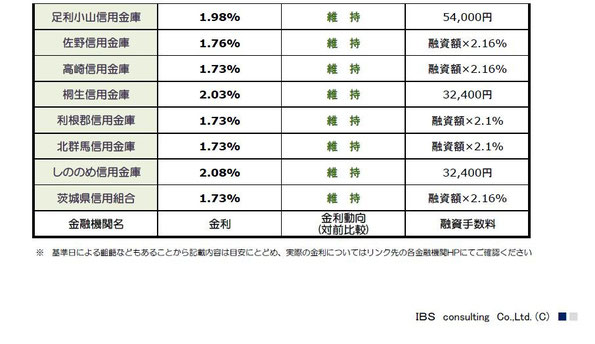

各行庫の特色を知り有利な住宅ローンを組成するには

”住宅ローンの担当者との継続的なやり取り”や、

”毎月の住宅ローン金利の定点観測にもとづく予想” が重要になります。

なににしても「金利は過去最低に迫る勢い」を維持しています。

これからローンを組まれる方は今の内に「新規借入」を、すでに組まれている方は「借換え~金利交渉」をされることをお勧めします。

特に「金利交渉・固定期間変更交渉」は

「材料の準備~一発勝負の交渉」とハードルが高いですが、

「借換保証料不要」・「担保再設定不要」・「煩雑な申込書類もナシ」と

”成功すると、いいことづくめ”ですので是非トライしてみてください!

コメントをお書きください